在新动力赛说念由“发电侧改进”走向“用电侧重构”确当下,用户侧储能正在成为公共成本阛阓最具详情味的增长标的之一。

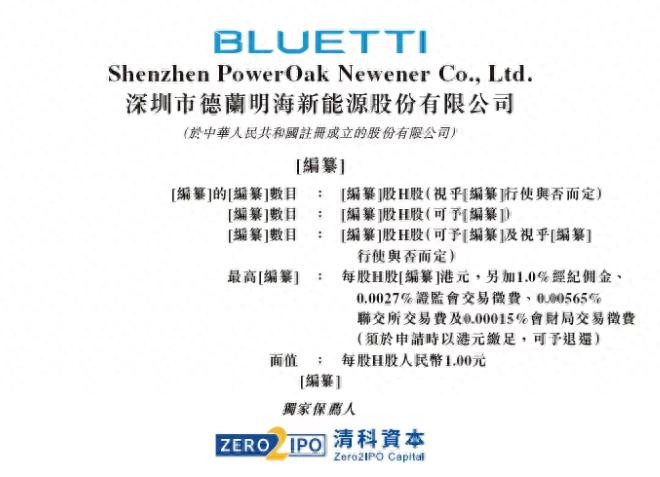

2月15日,深圳市德兰明海新动力股份有限公司(以下简称“德兰明海”)向香港交游所主板递交上市央求。

从代工起步,到公共出货超350万台,再到公共市占率踏进前四,这家以BLUETTI品牌切入公共阛阓的便携式储能企业,正试图在行业景气上行周期中完成成本跃迁。

代工起步的二线便携式储能品牌,主攻西洋阛阓

德兰明海建设于2013年,是典型的由ODM代工转型自有品牌的用户侧储能企业。公司于2020年持重推出自有品牌BLUETTI,全面转向自主品牌运营。

把柄弗若斯特沙利文数据,罢休2025年底,其累计出货向上350万台储能居品;按2024收入及出货量计,在公共便携式储能阛阓排行第四,市占率分别为6.6%和7.5%。

在居品结构上,德兰明海构建了“便携式储能+家用储能”双轮初始形态。其中,便携式储能仍为中枢基本盘。以前几年,其便携式储能收入均孝敬了总收入的近7成傍边,2025年前三季度较上一年全年的70.2%略有下滑,但仍占67.4%。

就举座事迹说明来看,德兰明海处于典型的“高增长+高参加”阶段。招股书清醒,2023年、2024年及2025年前九个月,其收入分别约为17.8亿元、21.7亿元和15.7亿元。按照这一趋势,2025年全年营收有望超过2024年,清醒出安妥的增长势头。

同期毛利率也同步执续进步,从35.6%攀升至37.3%,再到2025年前九个月的42.3%。这一毛利率水平在制造业中号称优秀,致使向上了部分已上市的耗费电子龙头。绝顶是在便携式储能居品线上,2025年前九个月毛利率高达43.3%,证明其在产业链上游的议价才智和成本限度上具有特殊的上风。同期也不错看到这家公司在居品结构优化与成本限度上的改善才智。

获利于鸿沟效应的执续扩大以及计较成果的有用进步,其损失显豁收窄,从2023年的1.84亿元大幅缩减至2024年的0.47亿元,2025前三季度不到0.30亿元,直逼盈利拐点。

高毛利的背后,德兰明海是一家典型的“出海型耗费动力企业”。2025年前三季收入中,好意思洲占比51.9%,欧洲占比28.7%,悉数向上约略;中国内地仅占2.2%。

关系词,高增长背后也存在资金压力。罢休2025年9月末,其现款及现款等价物仅为2535万元;同期,公司于2025年及2026岁首累计派发股息逾1.2亿元。在尚未盈利布景下,这点可能激励阛阓对成本结构与现款流安全边缘的计议。

德兰明海的生意逻辑,骨子是“耗费电子化储能”的品牌化旅途:通过快速迭代、公共电商渠说念与线下汇集,霸占户外经济、济急备灾、离网场景等需求进口,开云sports在中高端居品带造成溢价。

赛说念回暖,德兰明海以便携为盾、家储为矛

德兰明海的业务布局了了地差异为两个维度:安身当下的便携式储能,和面向将来的家用储能。这种双轮初始结构,既保证了现款流的基本盘,也掀开了成长的天花板。

便携式储能是德兰明海的起家之本,也永恒孝敬了其收入的大头。这一赛说念尽管已有华宝新能这么的龙头在前,但德兰明海打出了两张相反牌:

一是时代迭代的引颈性。招股书绝顶强调其激动了行业于2019年转向磷酸铁锂电板的运用,并在2020年最先推出2千瓦时级别的居品。在耗费者对安全性和容量条目更高确当下,这一时代卡位造成了先发上风。

二是全渠说念的品牌缔造。其居品已销往超120个国度,并在17个国度运营22个作事中心,构建了一套完好的“居品+作事”的离网用电生态。

{jz:field.toptypename/}便携式储能天然体量小于家储,但具备耗费属性强、渠说念成果高、居品迭代快的特色,尤其是德兰明海重点聚焦的北好意思、欧洲阛阓,居品毛利率极高,为其带来了好的运营成果说明。

家用储能的高客单价之争,则决定了其第二弧线的念念象力。便携式储能阛阓天然仍在增长,但把柄弗若斯特沙利文的数据,2024年至2029年的复合年增长率瞻望为21.0%,较前几年的爆发式增长已显豁放缓。在此布景下,德兰明海将主意蔓延到了极具念念象力且鸿沟更大的家用储能阛阓。

2024年公共家用储能收入鸿沟已达241亿好意思元,是便携式储能的7倍以上。德兰明海推出的EnergyPro系列,对准的正是西洋家庭在动力自主化趋势下的“刚需”。当今,其家用储能收入占比已进步至21%,将来增长后劲远大。

这种从“户外文娱”到“家庭动力处置”的跃迁,意味着客单价的几何级进步和客户人命周期的极大延长。若是说便携式储能是耗费品,那么家用储能就更接近于家电致使袖珍的动力基建,这对企业的渠说念作事才智、装配售后体系提议了更高的条目,也正是德兰明海正在构建的相反化壁垒。

值得一提的是,行业层面,就在这次IPO发布的时代,多家企业的事迹预报如故印证用户储能赛说念的回暖。

相似将重点落在国外的派能科技瞻望2025年净利润同比增长50%以上;获利于小储阛阓的增长初始,鹏辉动力瞻望2025年完结扭亏为盈;在欧洲、好意思洲时时拿下大单的瑞浦兰钧瞻望2025年完结建设以来初度盈利,且净利润达6.3亿元至7.3亿元。

从更宏不雅视角看,德兰明海的上市,是中国耗费级动力品牌公共化的一个缩影。不同于传统光伏或电板厂商的B端逻辑,BLUETTI更像一个“动力版耗费电子品牌”。它所面临的不是电网公司,而是公共家庭与户外用户。

储能产业的下半场,不再仅仅容量竞赛,而是品牌力、作事力与公共供应链才智的抽象竞争。德兰明海若能在盈利拐点与鸿沟膨胀之间获得均衡,有望成为港股用户侧储能板块的膺惩标的。

在新动力周期波动与公共贸易环境省略情味并存的布景下,这场IPO既是成本补给,亦然一次阛阓压力测试。

备案号:

备案号: